- · 《中国腐蚀与防护学报》[09/30]

- · 《中国腐蚀与防护学报》[09/30]

- · 《中国腐蚀与防护学报》[09/30]

- · 《中国腐蚀与防护学报》[09/30]

- · 《中国腐蚀与防护学报》[09/30]

防腐涂料行业发展现状及未来发展前景,防腐涂

作者:网站采编关键词:

摘要:一、防腐涂料综述 防腐涂料是指用于保护钢铁等金属材料免于受化学介质或化学烟雾的腐蚀的涂料。防腐涂料主要应用于各种金属表面,起到防腐、防锈、耐大气老化、耐磨等防护及美

一、防腐涂料综述

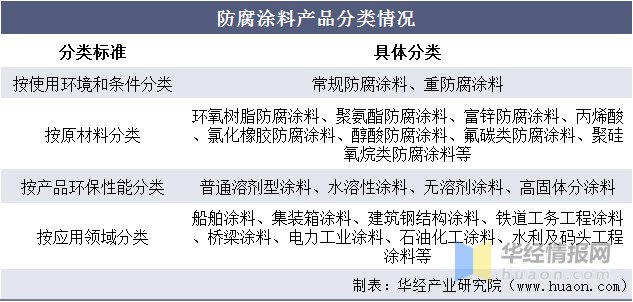

防腐涂料是指用于保护钢铁等金属材料免于受化学介质或化学烟雾的腐蚀的涂料。防腐涂料主要应用于各种金属表面,起到防腐、防锈、耐大气老化、耐磨等防护及美化作用,由于各种金属表面普遍存在防腐蚀的需要,防腐涂料的可应用领域非常广泛。

防腐涂料主要可以从使用环境、原材料类型、产品技术特性等方面进行分类,具体分类情况如下。

资料来源:公开资料整理

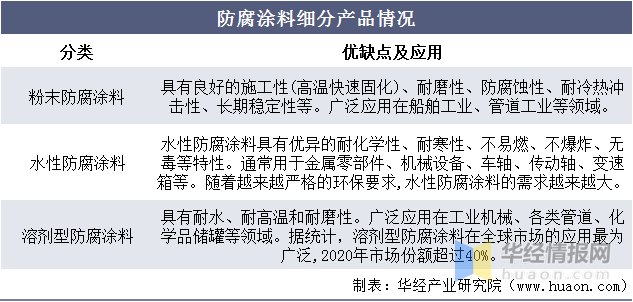

按照产品技术特性,防腐涂料可分为溶剂型防腐涂料、水溶性防腐涂料、粉末防腐涂料等,其中溶剂型防腐涂料的应用最为广泛,另外,水性防腐涂料具有优异的耐化学性、耐寒性、不易燃、不爆炸、无毒等特性。随着全球越来越严格的环境保护法规要求,环保化、高性能的水性防腐涂料的需求越来越大。

资料来源:公开资料整理

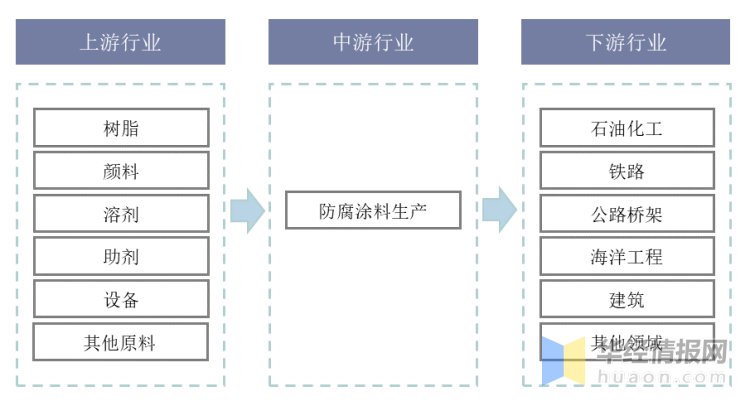

二、防腐涂料行业产业链

从产业链的角度来看,防腐涂料的上游主要为原材料市场及相关设备市场,中游为防腐涂料生产企业,下游是产品需求市场。

具体来看,防腐涂料上游原材料种类很多,大致可以分为树脂、颜料、助剂、溶剂、乳液、填料等,每种类别里又包括了很多种类。相关设备主要包括了生产设备及涂装设备。上游原材料对行业的影响主要体现在两个方面:一是产量规模的稳定性影响着防腐涂料行业原材料供应的稳定性;二是原材料的价格影响着防腐涂料的生产成本。

防腐涂料产业中游为防腐涂料的生产,包括各不同类别防腐涂料生产厂商。防腐涂料产业下游应用主要包括石油化工行业、铁路公路桥梁工程行业、海洋工程行业、电力工业、汽车工业等。产品市场对于防腐涂料行业的影响主要体现在防腐涂料的市场规模和发展趋势上。

防腐涂料行业产业链

资料来源:公开资料整理

相关报告:华经产业研究院发布的《2022-2027年中国防腐涂料市场竞争格局及未来投资前景预测报告》

三、防腐涂料行业发展现状

中国防腐涂料产业与全球领先国家相比起步较晚,但近年来也取得了长足的进步,世界知名防腐涂料企业纷纷在中国建立自己的工厂和实验室。据统计,2020年我国防腐涂料产量为661万吨,同比增长3.9%,年均复合增长速度为11.84%,近几年增速基本趋于平稳。

资料来源:公开资料整理

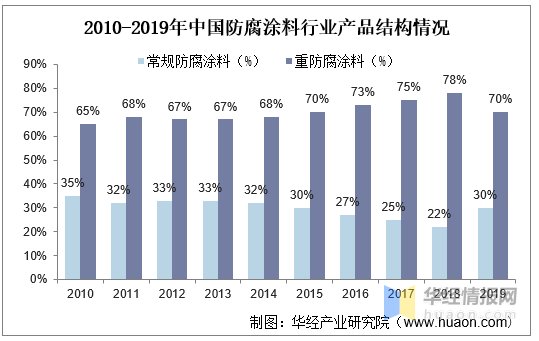

从使用环境来看,防腐涂料分为重防腐涂料和常规防腐涂料。高厚膜、良好的表面处理性能、新型树脂及颜填料的应用等等,都决定了重防腐涂料自身的优异性能,在国家建设过程中,发挥了极其重要的作用。中国重防腐涂料已经成长为工业涂料领域仅次于建筑涂料的第二大门类,重防腐涂料占据防腐涂料的大头,所占比重均在60%以上。据统计,2017年,我国重防腐涂料产量达389万吨,同比增长10.6%,居世界首位。进入2018年,重防腐涂料产量轻微下滑,约为352万吨。2019年重防腐涂料产量同比增长6.3%,为374万吨。

资料来源:公开资料整理

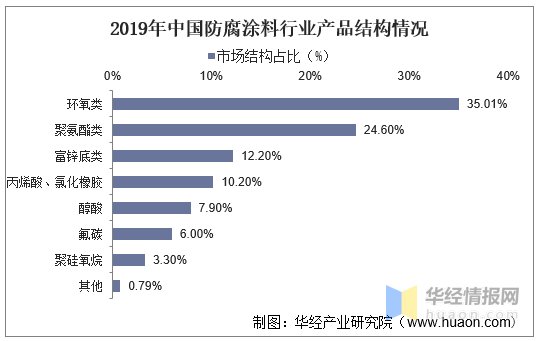

按原材料分,我国环氧类防腐涂料所占比重最高,均在30%以上;其次是聚氨酯和富锌底类,比重分别在23%、12%左右;丙烯酸&氯化橡胶防腐涂料涂料所占比重超过10%,其他各类份额均低于10%。2019年环氧类防腐涂料占比达35%,远超其他类型防腐涂料比重。

资料来源:公开资料整理

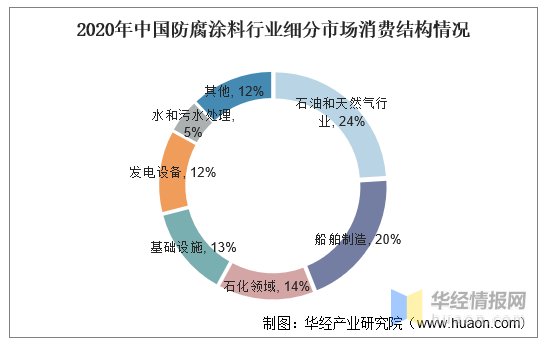

防腐涂料主要应用于海洋工程、交通、能源、工业等国民支柱性行业。据统计,在高性能的重防腐涂料市场中,石油和天然气行业市场需求较大,2020年占比最高达到24%;其次是船舶市场和石化市场占比分别为20%、14%。

资料来源:公开资料整理

四、防腐涂料行业竞争格局

目前,在防腐涂料产业链完善程度、技术领先性等方面,国际巨头仍领先于国内企业,特别是在集装箱和船舶涂料等高端领域,国内的防腐涂料仍需突破高性能配方和配套施工技术等壁垒。另外在低端市场生存的国内防腐涂料企业,以中小企业为主,且数量较多,存在产品同质化竞争等问题。

文章来源:《中国腐蚀与防护学报》 网址: http://www.zgfsyfhxb.cn/zonghexinwen/2021/1130/1118.html